Citic Securities的香港股票策略:消除风暴将再次袭

栏目:专题报道 发布时间:2025-05-14 09:13

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! Citic Securities研究文本|与:Xu guangk互动; Wang Yihan

删除美国列出的中国股票的问题已经恢复。我们认为,根据《加速外国公司责任法》的规定,美国上市的中国股票可能在2026年上半年降压;此外,美国还可以继续攻击美国VI结构中列出的中国股票。作为回报 - 在历史上中国股票发展的关键时刻,我们发现在两个地区列出的中国股票的比例与撤离风险后的变化变化有关。但是,最多可达25q1,在两个地区列出的个别股票的比例达到了香港的37%,AND风险的新影响可能小于历史范围。作为回报 - 持有资金的数据,大约一半的美国股票资金在整个风险中列出的两个领域列出了转换为香港股票的股票,这反映了美国股票中列出的中国股票能够在美国股票的风险下向美国股票和投资者进行投资。目前,在两个地区列出的中国股票的一般机构处理和资金占24.09%。在这种情况下,我们估计将有103.4亿美元的市场价值,或者在两个领域列出的列出的股票中的1.46%的手柄被迫在美国股票的假设下出售。此外,我们不认为香港股票不能接受中国股票的巨大款项。一方面,香港股票市场的流动性大大提高。另一方面,美国股票市场的强制取消实际上转换了美国股票向香港股票带来了增加,为香港股票增加了流动性;在股票价格的短期影响下,香港和美国都将获得购买支持。此外,美国股票市场的强制取消不会改变公司的内在价值或基础,而短期负面影响可能是购买的好时机。

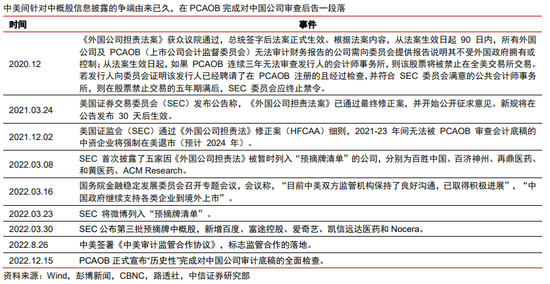

▍在州立国州列出的中国股票的清除问题历史悠久。除了继续加强信息披露问题外,美国列出的中国股票的公司结构可能是目标。

美国财政部长斯科特·贝斯特(Scott Bescent)在2025年4月9日接受福克斯(Fox)采访时被问到有关中国股票的问题,称“一切都在桌子上”。 SEC(SEC)的新主席保罗·阿特金斯(Paul Atkins)于同一天转移到美国参议院,他也对删除中国股票发表了激进的陈述,这对删除Chines的市场担忧E股票。根据《加速外国公司责任法》,最早在2026年上半年,美国列出的中国股票将应对由于PCAOB审计问题而导致的撤职风险。此外,我们认为,Handlikei的危险是由Vie的建筑带来的,这是美国监管的方向,我们认为,通过对美国列出的中国股票进行新的公司结构性监管监管并不难。

▍避免消除香港风险是美国股市的反手。

2025年4月25日,在香港和美国上市的34个中国股票在香港被上市,其中12个是香港列出的第二个股票,22个个人股票完成了香港的两个主要清单,在香港有市场价值,在香港市场中有72%的中国股票在香港列出了72%的中国股票;除了23个人TOCK,或美国列出的中国股票市场总价值的21%。根据第二个列表,我们估计它符合香港第二/双重主要名单的条件。如果在香港列出的中国股票被迫删除美国股票,那么这两个主要上市的股票对香港没有影响,第二个上市股票的香港股票部分将自动转换为主要列表,香港股票交易所也将使列表中的规则在活动的列表中给予宽限期。从香港和美国离开美国列出的个别股票的历史案例来看,ADR转换渠道通常是为香港的股票提供的,作为美国的股票,作为一项将美国的股票作为降值计划,最后,香港股票正在进行美国的大部分原始股票交易和美国股票中的纳米苏股票。

美国股票的ADR交易高的股票可能更多c

我们选择了历史上的三个重大事件,这与中国,香港和美国列出的中国股票的行政发展的主要阶段相符,并研究了营业额的比例以及中国,香港和美国列出的两个领域的股票价格之间的关系。结果表明,在风险事件之前,美国交易与单个股票的比例较高,美国卖方股票的压力更大,以及对股票价格的下降压力。但是,最多可以在香港和美国列出的中国股票交易数量的37%发生在香港股票中,而不是2020年至2022年到2022年到2020年到2022年列出的中国股票风险。

thepividual的股票,uS股票资金将受到伤害,尤其是投资范围仅限于美国的资金处理。

我们计算中国股票处理从2021年中至2022年中期处理股票的股票,发现在取消发酵风险的情况下,持有在两个地区列出的中国股票的资金中有34%转换为股票,或美国股票持有量的46.2%转换为香港股票;在积极的管理基金中,有33.5%的股票持有人已转换为香港股票,被动资金的市场价值已经交换了高达80.9%的头寸。目前,根据自2024年底以来披露的数据(包括资金处理,13-F,20-F等),美国股票市场的某些机构和资金的市场价值占整体市场价值的24.09%;根据该基金的资金范围,在美国的资金投资资金可能不会转换为香港股票处理。因此,我们估计$ 10.34 bIllion的市场价值,约为在美国撤离的假设下,将被迫在两个地区列出的中国股票市能价值的1.46%被迫出售。

▍香港股票中的“历史性”流动性问题并不构成对中国股票返回香港的抵抗。

HWE不认为香港股市不会接受美国上市股票的回报。一方面,香港库存市场逐渐改善,香港列出的中国股票与香港的第二名一致,现金相对较丰富,在主要市场中没有压力。第二个市场中的“历史性”流动性问题与香港股票市场历史的投资者结构和结构有关,在香港列出了中国股票后,这也有所改善。从历史数据来看,中国股票回到香港确实是第二次香港股票的一种方式。香港的一方面,大量的流动性改变了香港股票交易结构的结构,另一方面,高质量的Ancientshong Kong股票市场清单也提高了香港股票市场的吸引力。而且,美国股票市场的强迫下降实际上将美国股票交易转换为香港股票,从而增加了香港股票市场的流动性。在股票价格的短期影响下,香港和美国都将获得购买支持;虽然强制取消美国股票市场不会改变公司的内在价值或基础,而短期负面影响可能是购买的好时机。

▍风险因素:

1)中国和美国的摩擦在科学和技术,贸易和金融领域加强; 2)我国政策的强度,实施和经济复苏的影响远低于预期; 3)国内外的宏观液体是TiGHT超出了我的预期; 4)俄罗斯 - 乌克兰和中东的冲突正在增加。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! Citic Securities研究文本|与:Xu guangk互动; Wang Yihan

删除美国列出的中国股票的问题已经恢复。我们认为,根据《加速外国公司责任法》的规定,美国上市的中国股票可能在2026年上半年降压;此外,美国还可以继续攻击美国VI结构中列出的中国股票。作为回报 - 在历史上中国股票发展的关键时刻,我们发现在两个地区列出的中国股票的比例与撤离风险后的变化变化有关。但是,最多可达25q1,在两个地区列出的个别股票的比例达到了香港的37%,AND风险的新影响可能小于历史范围。作为回报 - 持有资金的数据,大约一半的美国股票资金在整个风险中列出的两个领域列出了转换为香港股票的股票,这反映了美国股票中列出的中国股票能够在美国股票的风险下向美国股票和投资者进行投资。目前,在两个地区列出的中国股票的一般机构处理和资金占24.09%。在这种情况下,我们估计将有103.4亿美元的市场价值,或者在两个领域列出的列出的股票中的1.46%的手柄被迫在美国股票的假设下出售。此外,我们不认为香港股票不能接受中国股票的巨大款项。一方面,香港股票市场的流动性大大提高。另一方面,美国股票市场的强制取消实际上转换了美国股票向香港股票带来了增加,为香港股票增加了流动性;在股票价格的短期影响下,香港和美国都将获得购买支持。此外,美国股票市场的强制取消不会改变公司的内在价值或基础,而短期负面影响可能是购买的好时机。

▍在州立国州列出的中国股票的清除问题历史悠久。除了继续加强信息披露问题外,美国列出的中国股票的公司结构可能是目标。

美国财政部长斯科特·贝斯特(Scott Bescent)在2025年4月9日接受福克斯(Fox)采访时被问到有关中国股票的问题,称“一切都在桌子上”。 SEC(SEC)的新主席保罗·阿特金斯(Paul Atkins)于同一天转移到美国参议院,他也对删除中国股票发表了激进的陈述,这对删除Chines的市场担忧E股票。根据《加速外国公司责任法》,最早在2026年上半年,美国列出的中国股票将应对由于PCAOB审计问题而导致的撤职风险。此外,我们认为,Handlikei的危险是由Vie的建筑带来的,这是美国监管的方向,我们认为,通过对美国列出的中国股票进行新的公司结构性监管监管并不难。

▍避免消除香港风险是美国股市的反手。

2025年4月25日,在香港和美国上市的34个中国股票在香港被上市,其中12个是香港列出的第二个股票,22个个人股票完成了香港的两个主要清单,在香港有市场价值,在香港市场中有72%的中国股票在香港列出了72%的中国股票;除了23个人TOCK,或美国列出的中国股票市场总价值的21%。根据第二个列表,我们估计它符合香港第二/双重主要名单的条件。如果在香港列出的中国股票被迫删除美国股票,那么这两个主要上市的股票对香港没有影响,第二个上市股票的香港股票部分将自动转换为主要列表,香港股票交易所也将使列表中的规则在活动的列表中给予宽限期。从香港和美国离开美国列出的个别股票的历史案例来看,ADR转换渠道通常是为香港的股票提供的,作为美国的股票,作为一项将美国的股票作为降值计划,最后,香港股票正在进行美国的大部分原始股票交易和美国股票中的纳米苏股票。

美国股票的ADR交易高的股票可能更多c

我们选择了历史上的三个重大事件,这与中国,香港和美国列出的中国股票的行政发展的主要阶段相符,并研究了营业额的比例以及中国,香港和美国列出的两个领域的股票价格之间的关系。结果表明,在风险事件之前,美国交易与单个股票的比例较高,美国卖方股票的压力更大,以及对股票价格的下降压力。但是,最多可以在香港和美国列出的中国股票交易数量的37%发生在香港股票中,而不是2020年至2022年到2022年到2020年到2022年列出的中国股票风险。

thepividual的股票,uS股票资金将受到伤害,尤其是投资范围仅限于美国的资金处理。

我们计算中国股票处理从2021年中至2022年中期处理股票的股票,发现在取消发酵风险的情况下,持有在两个地区列出的中国股票的资金中有34%转换为股票,或美国股票持有量的46.2%转换为香港股票;在积极的管理基金中,有33.5%的股票持有人已转换为香港股票,被动资金的市场价值已经交换了高达80.9%的头寸。目前,根据自2024年底以来披露的数据(包括资金处理,13-F,20-F等),美国股票市场的某些机构和资金的市场价值占整体市场价值的24.09%;根据该基金的资金范围,在美国的资金投资资金可能不会转换为香港股票处理。因此,我们估计$ 10.34 bIllion的市场价值,约为在美国撤离的假设下,将被迫在两个地区列出的中国股票市能价值的1.46%被迫出售。

▍香港股票中的“历史性”流动性问题并不构成对中国股票返回香港的抵抗。

HWE不认为香港股市不会接受美国上市股票的回报。一方面,香港库存市场逐渐改善,香港列出的中国股票与香港的第二名一致,现金相对较丰富,在主要市场中没有压力。第二个市场中的“历史性”流动性问题与香港股票市场历史的投资者结构和结构有关,在香港列出了中国股票后,这也有所改善。从历史数据来看,中国股票回到香港确实是第二次香港股票的一种方式。香港的一方面,大量的流动性改变了香港股票交易结构的结构,另一方面,高质量的Ancientshong Kong股票市场清单也提高了香港股票市场的吸引力。而且,美国股票市场的强迫下降实际上将美国股票交易转换为香港股票,从而增加了香港股票市场的流动性。在股票价格的短期影响下,香港和美国都将获得购买支持;虽然强制取消美国股票市场不会改变公司的内在价值或基础,而短期负面影响可能是购买的好时机。

▍风险因素:

1)中国和美国的摩擦在科学和技术,贸易和金融领域加强; 2)我国政策的强度,实施和经济复苏的影响远低于预期; 3)国内外的宏观液体是TiGHT超出了我的预期; 4)俄罗斯 - 乌克兰和中东的冲突正在增加。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)