在房地产点的左侧,预计哪些城市将首先稳定?

栏目:公司新闻 发布时间:2025-05-28 09:14

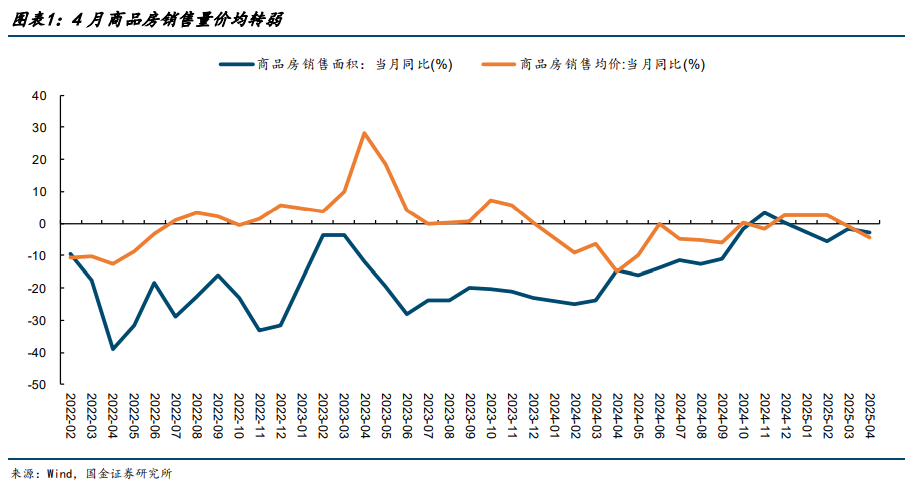

郭金证券的宏观经济集团认为,在三个关键指标中,尤其是租金回报利率和债券差的30年债券,二手住房交易和库存压力的比例,上海和深圳有望领导稳定;在二年级,成都,霍霍特和纳兰的城市中,稳定条件较老。杭州有足够的条件进行新的住房稳定,但仍然需要时间才能稳定二手市场。主要观点是接近积压需求的终结,房地产市场的“小春季”质量在4月下降,房地产市场的差异正在加剧。从全国前景来看,房地产市场仍在开放的左侧,但是稳定一线城市和主要二线城市的房地产市场的条件逐渐成熟。第一个观点是比较价格b租金回报与方舟的30年收益率之间。 4月,100个城市的回报率为2.3%,利率的利率扩大到30库债券的债券从-58bp迅速弹跳到2024年初至42bp。但是,为了使房地产市场达到稳定的数量和价格状态,两者之间利率的差异需要更加稳定和更高。基于海外经验和购买返回相同的计算,100个城市的租赁租约的回报率已达到2.5%以上,预计这将为稳定房地产市场提供强有力的支持。第二个观点是第二次式住房交易的比例。从今年1月到4月,第二次手动住房交易到18个样本城市的比例达到59.0%,比去年同期增加了7.9%,比2024年增加了6.7%。尽管尚未达到稳定的州LEvel,这表明房地产市场正在从增长阶段迅速进入成熟阶段。根据当前的改善率,预计第二次手动交易的比例在2026年的第一和第二季度将达到70%。第三个观点是房地产库存和销售周期的水平。目前,我国家的库存水平狭窄仍然相对较高,但是广泛的库存在2010年4月下降到了水平。从基于库存的基于库存和基于库存的对比度来看,当前的库存销售压力主要集中在现有的房屋上,而不是出售。但是,随着新的住宅法规的实施以及房地产公司的土地获取技术的转型,未来的新住宅和现有房屋的新供应并不是完全替代的关系。现有HOM的先前积压库存对新房屋的未来销售的影响有些有限。考虑到诸如上涨者比率,二手住房比率,库存和其他因素之类的因素,上海和深圳的房地产市场预计将首先加强一线城市。在第二层城市中,成都,霍霍特和南昌的房地产市场的稳定条件年龄较大。杭州稳定新住房的条件相对成年,但是稳定二手住房市场可能仍需时间。文字1。房地产市场距离稳定远远远?自2024年的“ 926政治局会议”提议“促进房地产市场停止下降和稳定”以来,房地产销售得到了显着改善。就新住房而言,商业住房的国家年度的增长率从超过-10%到内部为-3%,并在几个月内实现了一年的正增长。 frOM 1月至3月,大型和中型城市的商业住房交易面积同比增长2.5%,在该城市达到18.4%的一年中的增长率。二手住房,1月3日的二手住房交易每月在18个样本城市的同比增长38.3%,一级城市的增长率同比达到44.1%。但是,随着积压需求的临近,房地产市场的“小春季”的质量在4月下降,房地产市场的差异加剧。首先,新的和第二个手手的房屋之间的区别。 4月,新的房屋销售均削弱了每月的销售,年度商业住房面积的增长率为-2.9%,比3月份增长了1.4%,减少了40%以上的月份;商业住房的平均销售价格同比下降4.3%,FR增长了3.5%OM三月。 MGA二手销售比新房屋好。 4月,18个样本城市中二手房屋的交易面积同比增长20.8%,比3月份下降了17.4%,每月下降7.3%。第二个是不同级别的城市之间的差异。 4月30日,大型和中型城市的住房交易年度增长面积的增长率下降到-12.1%,而年度第一,第二和第三城市的增长率分别为-2.2%,-15.1%和-17.9%。一线城市的新房屋销售取决于高质量住房来源的供应。自5月(5.1-5.25)以来,新房屋销售年度的增长率已支持20%以上,这相对弹性;但是,在城市下方的二线新房屋销售在一年中仍需要改善。自今年年初以来,土地市场的表现显着不同。土地拍卖市场杭州,上海,深圳,北京,成都和郑州等n个城市相对较热,有些地块以高保费出售。但是,大多数城市的土地拍卖相对较冷,土地交易面积为100个大型和中等大小的城市,从一月到4月,地下降了10%以上。如果未来土地市场可以恢复,然后将其发送到末尾,取决于房地产销售的改善,房地产公司的现金流以及提供高质量地块的主要维护。从国家的角度来看,房地产市场仍位于底部的左侧,但是稳定一线城市和主要二年级城市的房地产市场的司令逐渐成熟。第一个观点是比较租金收益与方舟30年收益率之间的价格。 2025年4月,100个城市的回报率为2.31%,30个城市债券的传播迅速从 - 到2024年初至42bp的58bp,表明房地产升值压力是挖出的,房地产作为投资产品的吸引力也在上升。租约返回了一线城市,财政部债券的30年收益率从同一城市的上升空间发生了变化。 2025年4月,一流城市的平均住宅租金回报率为1.96%,财政部债券的30年收益率为1.89%。利率之间的利率扩散在两种两块之间,从2024年初的-92bp迅速反弹到7bp。与财政部的30年期收益率相比,利率传达给了继续扩大的第二和第三城市的租金回报。直到2025年4月,100个城市的住宅租金返回到第二和第三层城市的2.32%和2.44%,高于同时产生43bp和55bp的财政部的30年期债券,在2024.bp时产生了-56bp和-48。但是,为了达到稳定的数量状态,价格,租金回报利率的传播需要比财政债券的30年收益率更高,更稳定。从海外经验来看,在考虑修复和耗尽费用后,租赁租赁回报到纽约,东京和柏林等国际上一级城市,长期以来一直是超过80bp的财政债券的30年期债券。目前,我的国家的空间仍超过30bp。考虑到长期债券利率的下降空间仅限于该年,因此与稳定房地产市场一致的100个城市的租赁回报率必须至少超过2.5%。考虑到租赁和购买相同的情况,合理的退货率范围约为2.5%-3.2%。 “持有30年财产”的相应净收入是“房屋剩余价值 - 首要和利息”,“租金30年”的相应净收入IS首付款本金和利息 - 总租赁”。确认降低的付款比率为30%,当房屋价值为80%,90%和100%时,相应的租金回报率相应的租金租金是租金的租金的3.19%,2.86%和2.86%和2.53%的收入,分别为30%的收费,从财产价格上涨30次。财政部意味着房地产首先达到了分配的成本,但是如果房地产被认为是“价值股票”,那么租赁的回报率也很重要。预期代表每股收益的租金仍在下降。与第二和第三层城市相比,向一线城市租用约40-60BPGAP。但是,一线城市的租金价格弹性也高于第二和第三城市。在上一个下降周期中,一线城市的租金下降了第二和第三城市的租金。但是,由于宏观经济经济和居民的收入和工作期望可以大大提高,一级和一些强大的二年级城市将对“稳定”的租金价格带来更多好处,因此,由于宏观经济和居民的收入和工作期望可以显着提高,因此,由于宏观经济和居民的收入和工作期望的强劲吸引力。第二个观点是第二次手动外壳交易的比例。从住房服务寿命的角度来看,在中国大陆的房地产市场进入成熟阶段之后,二手交易的比例应为日本(60%-63%)和香港(70%-75%)之间的理论化。从2025年1月至2025年4月,第二次手动房屋的比例NS至18个样本城市达到59.0%,比去年同期增加7.9%,从一年到2024年增加了6.7%。尽管尚未达到稳定的州水平,但它表明房地产市场从增长阶段阶段进入成熟阶段的速度更快。根据当前的改善率,据估计,在2026年的第一季度和第二季度,在18个样本城市中的第二次手动交易的比例将达到70%。二手住房交易的全部判断,这是通常具有稳定条件的第一城市的房地产市场。从2025年1月至2025年4月,一级城市中二手交易的比例为63.7%,而4年的增长为4.5个百分点。其中,北京,上海,广州和深圳的第二次手动住房交易的比例分别为66.4%,63.2%,60.6%和64.6%LE州水平分别从2024年分别为4.2、6.4、0.1和7.6%。总体而言,一线城市的房地产市场已经变老了。在第二和第三层样本城市中,二手外壳交易的比例仍然存在一定差距。 2025年1月至4月的第二和第三城市中二手交易的比例分别为58.8%和50.6%,比2024年SA的增加了8.9%和6.3%,都超过了高度的房地产旋转。第三个观点是房地产和销售周期的库存水平。狭窄意义上的库存是指已完成商业住房的建设区域,可供出售。统计局每个月发布房地产数据时,将揭示此指标。 4月出售商业住房的区域为4.2亿平方米,相当于2016年8月的水平,自2012年以来的水平为86.2%。四月份商业住房库存的狭窄销售周期达到21.6个月,比2024年2月高的5.2个月下降了5.2个月,但仍为18年库存。广泛的库存是指发起和出售的商业住房的建设区域,在累积住宅建筑区域后,在1999年初的新开端与住宅建筑物的销售领域之间的销售相当于pdiverent。考虑到房屋的完整区域包括非售出区域的一部分,当计算出大量库存时,必须将已开始的新区域乘以可用比率进行调整。 4月份的大量商业住房清单约为13.7亿平方米,其中2024年初的销售额为3.7亿平方米,相当于2010年4月的水平。自2021年以来,商业住宅建筑的库存继续下降,并经历了变化的变化库存。来自eArly 2021年至2024年8月,广泛的库存的崩溃主要受到不断拆除新居民区的影响,这是主动库存存储的一部分。在此期间,即使库存已经崩溃,销售周期仍在上升。自从政治局会议建议“促进房地产市场停止跌倒和稳定”以来,房地产消费者实施了房地产 - 稳定政策的“结合”,用于开发购买购买,商业住房的销售地点已经改变,继续下降。 4月,商业住房库存的整体销售周期2降至20.4个月,比2024年9月短3.1个月。与基于库存的库存广泛且基于狭窄的库存相比,当前的PINVENTORY SALES RESION主要集中在现有住房中,而不是出售。在一线城市出售库存的压力相对较小。我n 4月,一线城市商业住房库存的销售周期约为14.7个月。深圳和上海的库存水平相对较低,销售周期为AYA 9.7和13.1个月,北京和广州库存的销售周期分别为19.9和23.7个月,甚至高于18个月的Inventory警告线。一线城市中的积压库存主要集中在偏远的郊区,主要城市的销售压力相对较小。北京,上海,广州和深圳主要城市库存的销售狭窄,分别为17.6、10.3、21.0和8.6个月,分别为40.1、17.1、27.5和16.3个月。第二级城市中商业住房的清单有显着差异。随着4月的新房屋交易减弱,第二级城市库存中商业住房的商业销售周期已迅速弹跳到19.5个月,增加了自3月以来的4.9个月。其中,杭州的库存降至6.4个月,重庆,武汉,成都,苏州,苏州,天津和宁波的清单接近12-14个月的合理范围,库存是诸如Xi'an,Xi'an,Nanjing,Changsha和Fuzhou左右的18-24个月中的18-24个月中的库存。城市的库存,城市的库存以及城市中城市的库存,就像Qingdao和Qingdao等城市中的库存一样,以及Qingdao的销售棉布。郑州超过30个月。在第三个城市和尚未四个城市中有大量的库存积压。四月样本商业居民销售库存的例子为26.5个月,比过去29.3个月高2.8个月下降了2.8个月。三年级和四年级城市中库存水平的差异水平也相对较高。在Wuhu和Changshu等城市出售库存销售低,但是Zhangjiangang和Lu'an等城市的库存销售额已超过48个月。 5月1日,正式实施了“居住项目”。据认为,在新法规之后建造的住宅项目的实用性,安全性,便利性和住房率将有所改善,房地产公司还将更多地关注土地获取的主要土地。进入市场的大量“四个好房屋”可能会导致将来明确的对比构想。新美丽的房屋急于购买,旧现有房屋的出售缓慢,而新的高质量住宅建筑的供应将对现有房屋销售造成更大的压力。 2。预计哪些城市将首先加强?在一线城市中,预计上海和深圳的房地产市场将首先加强。从上坡销售商和二手交易的比率判断,没有差异一线城市之间的nce。尽管深圳的回报率相对较低,但其租金价格更具抵抗力。从库存和土地市场表现的判断,上海和深圳的主要城市的库存下降到近10个月,明显好于北京和广州。同时,上海和深圳的土地拍卖市场表现更好。在今年的第一周(12.30-1.5)至第20周(5.12-5.18),上海土地居住的土地转移收入总数为614.5亿元人民币,比去年增加了90.0%;土壤交易的平均溢价率为23.3%,比去年同期增加了15.9%。同时,深圳市刚刚推出了土地供应,土地转让总收入为30.7亿元,但高级交易率高达70.4%,使其成为近年来深圳的最高保费率。交易去年同期的保费率仅为0.2%。为了更好地判断二线城市中房地产市场的稳定,本文是一个“五维评分”系统,该系统涵盖了租金率,租赁增长率,与二手住房交易成正比,住房清单的新销售周期和拍卖保费的新销售周期。每个分数是二线城市中相应指标的数量。其中,使用租赁的返回率,租赁增长率和二手住房交易的比例用于衡量二手住房市场的稳定,以及住房库存和拍卖溢价库存利率的新销售周期用于衡量新房屋市场的稳定化。在二线城市中,稳定成都,Hohhot和Nanchang的房地产市场的条件年龄较大。成都:它具有高回报属性,稳定的租金,Mabreeding Inventor是的,和热地拍卖。成都4月的回报率为2.4%,比最强大的第二层城市要好得多。与去年10月相比,居住租赁价格(持续6个月的平均持续时间为6个月)分别为-0.4%,这在二线城市中有些“抵抗拒绝”。根据库存销售压力的酌情决定权,4月在成都出售商业住房周期为12.8个月,其合理范围为12-14个月。自今年年初以来,成都房地产市场的低库存也开始传播地面拍卖。从今年的第一周到第20周,成都的土地转让费总额为280.1亿元人民币,去年同期增长了87.0%,与去年同期相比,Lustill 24.1%的保费交易率增加了12.8%。此外,从今年1月到4月,C中的第二次手动交易的比例汉杜(Hengdu)接近成熟市场的水平,达到60.2%。 Hohhot:租金和销售与土地拍卖的绩效的比率是未来的。 Hohhot租赁的租约在4月份为2.8%,与去年10月相比,住宅的租赁价格(持续6个月的平均持续时间为6个月)的价格比大多数二线城市的价格下降了-0.2%。从今年的第1周到20周,来自土地拍卖数据的判决,家庭住宅住宅的土地转让费总额为31.8亿元人民币,而去年同期只有3.5亿元人民币。土壤中的交易溢价率为12.5%,这比大多数第二级城市都要好。 Nanchang:稳定新住房的条件更加足够。 4月,Nanchang商业住宅库存销售周期为11.9个月,比大多数第二级城市的水平少。同时,Nanchang土地拍卖市场比大多数第二级城市都要好。来自首先是今年的第20周,南昌住宅的土地转让费总费用为19.6亿元人民币,同比增长154.5%,交易率为16.3%,而去年同期为0%。从二手住房稳定的条件来看,纳兰的雇用和销售比率略低。 4月,Nanchang的回报率为2.3%,接近二线城市水平。与去年10月相比,租赁租赁价格(持续6个月的平均持续时间持续6个月)比大多数第二级城市都更好。此外,在杭州出售商业住房库存已经下降到完全低的水平,为新的住房市场提供了强有力的支持,以停止下降和稳定,但是稳定二手市场可能仍然需要时间。 4月,杭州商业住宅建筑的库存销售销售ly 6.4个月,一般情况处于拥挤的平衡。其中,四个中央城市的销售周期:Shangcheng,Gongshu,West Lake和Binjiang1.6个月。因此,自今年年初以来,Hangzhouland拍卖市场一直表现良好。在第一周(12.30-1.5)到20周(5.12-5.18)的平均土地交易率为36.2%,比去年同期增加了29.0%。土地转让费的总成本为1006.7亿元人民币,比去年同期增长了91.3%。但是,从诸如销售比率和二手交易比率之类的指标的判断,稳定杭州二手住房市场的条件尚未成熟。目前,杭州租赁的回报率仅为1.8%,在二年级城市中相对较低。从一月到四月,杭州的第二次手动住房交易的比例为42.6%,我S还低于样本城市第二层的平均水平。那些设置了本文的人:Song Xuetao和Zhang Xinyue,资料来源:郭金证券宏观经济集团,原始标题:“预计哪些城市有望稳定房地产旋转的左侧?它也不被视为投资,财务状况或用户需求的特殊目标。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

郭金证券的宏观经济集团认为,在三个关键指标中,尤其是租金回报利率和债券差的30年债券,二手住房交易和库存压力的比例,上海和深圳有望领导稳定;在二年级,成都,霍霍特和纳兰的城市中,稳定条件较老。杭州有足够的条件进行新的住房稳定,但仍然需要时间才能稳定二手市场。主要观点是接近积压需求的终结,房地产市场的“小春季”质量在4月下降,房地产市场的差异正在加剧。从全国前景来看,房地产市场仍在开放的左侧,但是稳定一线城市和主要二线城市的房地产市场的条件逐渐成熟。第一个观点是比较价格b租金回报与方舟的30年收益率之间。 4月,100个城市的回报率为2.3%,利率的利率扩大到30库债券的债券从-58bp迅速弹跳到2024年初至42bp。但是,为了使房地产市场达到稳定的数量和价格状态,两者之间利率的差异需要更加稳定和更高。基于海外经验和购买返回相同的计算,100个城市的租赁租约的回报率已达到2.5%以上,预计这将为稳定房地产市场提供强有力的支持。第二个观点是第二次式住房交易的比例。从今年1月到4月,第二次手动住房交易到18个样本城市的比例达到59.0%,比去年同期增加了7.9%,比2024年增加了6.7%。尽管尚未达到稳定的州LEvel,这表明房地产市场正在从增长阶段迅速进入成熟阶段。根据当前的改善率,预计第二次手动交易的比例在2026年的第一和第二季度将达到70%。第三个观点是房地产库存和销售周期的水平。目前,我国家的库存水平狭窄仍然相对较高,但是广泛的库存在2010年4月下降到了水平。从基于库存的基于库存和基于库存的对比度来看,当前的库存销售压力主要集中在现有的房屋上,而不是出售。但是,随着新的住宅法规的实施以及房地产公司的土地获取技术的转型,未来的新住宅和现有房屋的新供应并不是完全替代的关系。现有HOM的先前积压库存对新房屋的未来销售的影响有些有限。考虑到诸如上涨者比率,二手住房比率,库存和其他因素之类的因素,上海和深圳的房地产市场预计将首先加强一线城市。在第二层城市中,成都,霍霍特和南昌的房地产市场的稳定条件年龄较大。杭州稳定新住房的条件相对成年,但是稳定二手住房市场可能仍需时间。文字1。房地产市场距离稳定远远远?自2024年的“ 926政治局会议”提议“促进房地产市场停止下降和稳定”以来,房地产销售得到了显着改善。就新住房而言,商业住房的国家年度的增长率从超过-10%到内部为-3%,并在几个月内实现了一年的正增长。 frOM 1月至3月,大型和中型城市的商业住房交易面积同比增长2.5%,在该城市达到18.4%的一年中的增长率。二手住房,1月3日的二手住房交易每月在18个样本城市的同比增长38.3%,一级城市的增长率同比达到44.1%。但是,随着积压需求的临近,房地产市场的“小春季”的质量在4月下降,房地产市场的差异加剧。首先,新的和第二个手手的房屋之间的区别。 4月,新的房屋销售均削弱了每月的销售,年度商业住房面积的增长率为-2.9%,比3月份增长了1.4%,减少了40%以上的月份;商业住房的平均销售价格同比下降4.3%,FR增长了3.5%OM三月。 MGA二手销售比新房屋好。 4月,18个样本城市中二手房屋的交易面积同比增长20.8%,比3月份下降了17.4%,每月下降7.3%。第二个是不同级别的城市之间的差异。 4月30日,大型和中型城市的住房交易年度增长面积的增长率下降到-12.1%,而年度第一,第二和第三城市的增长率分别为-2.2%,-15.1%和-17.9%。一线城市的新房屋销售取决于高质量住房来源的供应。自5月(5.1-5.25)以来,新房屋销售年度的增长率已支持20%以上,这相对弹性;但是,在城市下方的二线新房屋销售在一年中仍需要改善。自今年年初以来,土地市场的表现显着不同。土地拍卖市场杭州,上海,深圳,北京,成都和郑州等n个城市相对较热,有些地块以高保费出售。但是,大多数城市的土地拍卖相对较冷,土地交易面积为100个大型和中等大小的城市,从一月到4月,地下降了10%以上。如果未来土地市场可以恢复,然后将其发送到末尾,取决于房地产销售的改善,房地产公司的现金流以及提供高质量地块的主要维护。从国家的角度来看,房地产市场仍位于底部的左侧,但是稳定一线城市和主要二年级城市的房地产市场的司令逐渐成熟。第一个观点是比较租金收益与方舟30年收益率之间的价格。 2025年4月,100个城市的回报率为2.31%,30个城市债券的传播迅速从 - 到2024年初至42bp的58bp,表明房地产升值压力是挖出的,房地产作为投资产品的吸引力也在上升。租约返回了一线城市,财政部债券的30年收益率从同一城市的上升空间发生了变化。 2025年4月,一流城市的平均住宅租金回报率为1.96%,财政部债券的30年收益率为1.89%。利率之间的利率扩散在两种两块之间,从2024年初的-92bp迅速反弹到7bp。与财政部的30年期收益率相比,利率传达给了继续扩大的第二和第三城市的租金回报。直到2025年4月,100个城市的住宅租金返回到第二和第三层城市的2.32%和2.44%,高于同时产生43bp和55bp的财政部的30年期债券,在2024.bp时产生了-56bp和-48。但是,为了达到稳定的数量状态,价格,租金回报利率的传播需要比财政债券的30年收益率更高,更稳定。从海外经验来看,在考虑修复和耗尽费用后,租赁租赁回报到纽约,东京和柏林等国际上一级城市,长期以来一直是超过80bp的财政债券的30年期债券。目前,我的国家的空间仍超过30bp。考虑到长期债券利率的下降空间仅限于该年,因此与稳定房地产市场一致的100个城市的租赁回报率必须至少超过2.5%。考虑到租赁和购买相同的情况,合理的退货率范围约为2.5%-3.2%。 “持有30年财产”的相应净收入是“房屋剩余价值 - 首要和利息”,“租金30年”的相应净收入IS首付款本金和利息 - 总租赁”。确认降低的付款比率为30%,当房屋价值为80%,90%和100%时,相应的租金回报率相应的租金租金是租金的租金的3.19%,2.86%和2.86%和2.53%的收入,分别为30%的收费,从财产价格上涨30次。财政部意味着房地产首先达到了分配的成本,但是如果房地产被认为是“价值股票”,那么租赁的回报率也很重要。预期代表每股收益的租金仍在下降。与第二和第三层城市相比,向一线城市租用约40-60BPGAP。但是,一线城市的租金价格弹性也高于第二和第三城市。在上一个下降周期中,一线城市的租金下降了第二和第三城市的租金。但是,由于宏观经济经济和居民的收入和工作期望可以大大提高,一级和一些强大的二年级城市将对“稳定”的租金价格带来更多好处,因此,由于宏观经济和居民的收入和工作期望可以显着提高,因此,由于宏观经济和居民的收入和工作期望的强劲吸引力。第二个观点是第二次手动外壳交易的比例。从住房服务寿命的角度来看,在中国大陆的房地产市场进入成熟阶段之后,二手交易的比例应为日本(60%-63%)和香港(70%-75%)之间的理论化。从2025年1月至2025年4月,第二次手动房屋的比例NS至18个样本城市达到59.0%,比去年同期增加7.9%,从一年到2024年增加了6.7%。尽管尚未达到稳定的州水平,但它表明房地产市场从增长阶段阶段进入成熟阶段的速度更快。根据当前的改善率,据估计,在2026年的第一季度和第二季度,在18个样本城市中的第二次手动交易的比例将达到70%。二手住房交易的全部判断,这是通常具有稳定条件的第一城市的房地产市场。从2025年1月至2025年4月,一级城市中二手交易的比例为63.7%,而4年的增长为4.5个百分点。其中,北京,上海,广州和深圳的第二次手动住房交易的比例分别为66.4%,63.2%,60.6%和64.6%LE州水平分别从2024年分别为4.2、6.4、0.1和7.6%。总体而言,一线城市的房地产市场已经变老了。在第二和第三层样本城市中,二手外壳交易的比例仍然存在一定差距。 2025年1月至4月的第二和第三城市中二手交易的比例分别为58.8%和50.6%,比2024年SA的增加了8.9%和6.3%,都超过了高度的房地产旋转。第三个观点是房地产和销售周期的库存水平。狭窄意义上的库存是指已完成商业住房的建设区域,可供出售。统计局每个月发布房地产数据时,将揭示此指标。 4月出售商业住房的区域为4.2亿平方米,相当于2016年8月的水平,自2012年以来的水平为86.2%。四月份商业住房库存的狭窄销售周期达到21.6个月,比2024年2月高的5.2个月下降了5.2个月,但仍为18年库存。广泛的库存是指发起和出售的商业住房的建设区域,在累积住宅建筑区域后,在1999年初的新开端与住宅建筑物的销售领域之间的销售相当于pdiverent。考虑到房屋的完整区域包括非售出区域的一部分,当计算出大量库存时,必须将已开始的新区域乘以可用比率进行调整。 4月份的大量商业住房清单约为13.7亿平方米,其中2024年初的销售额为3.7亿平方米,相当于2010年4月的水平。自2021年以来,商业住宅建筑的库存继续下降,并经历了变化的变化库存。来自eArly 2021年至2024年8月,广泛的库存的崩溃主要受到不断拆除新居民区的影响,这是主动库存存储的一部分。在此期间,即使库存已经崩溃,销售周期仍在上升。自从政治局会议建议“促进房地产市场停止跌倒和稳定”以来,房地产消费者实施了房地产 - 稳定政策的“结合”,用于开发购买购买,商业住房的销售地点已经改变,继续下降。 4月,商业住房库存的整体销售周期2降至20.4个月,比2024年9月短3.1个月。与基于库存的库存广泛且基于狭窄的库存相比,当前的PINVENTORY SALES RESION主要集中在现有住房中,而不是出售。在一线城市出售库存的压力相对较小。我n 4月,一线城市商业住房库存的销售周期约为14.7个月。深圳和上海的库存水平相对较低,销售周期为AYA 9.7和13.1个月,北京和广州库存的销售周期分别为19.9和23.7个月,甚至高于18个月的Inventory警告线。一线城市中的积压库存主要集中在偏远的郊区,主要城市的销售压力相对较小。北京,上海,广州和深圳主要城市库存的销售狭窄,分别为17.6、10.3、21.0和8.6个月,分别为40.1、17.1、27.5和16.3个月。第二级城市中商业住房的清单有显着差异。随着4月的新房屋交易减弱,第二级城市库存中商业住房的商业销售周期已迅速弹跳到19.5个月,增加了自3月以来的4.9个月。其中,杭州的库存降至6.4个月,重庆,武汉,成都,苏州,苏州,天津和宁波的清单接近12-14个月的合理范围,库存是诸如Xi'an,Xi'an,Nanjing,Changsha和Fuzhou左右的18-24个月中的18-24个月中的库存。城市的库存,城市的库存以及城市中城市的库存,就像Qingdao和Qingdao等城市中的库存一样,以及Qingdao的销售棉布。郑州超过30个月。在第三个城市和尚未四个城市中有大量的库存积压。四月样本商业居民销售库存的例子为26.5个月,比过去29.3个月高2.8个月下降了2.8个月。三年级和四年级城市中库存水平的差异水平也相对较高。在Wuhu和Changshu等城市出售库存销售低,但是Zhangjiangang和Lu'an等城市的库存销售额已超过48个月。 5月1日,正式实施了“居住项目”。据认为,在新法规之后建造的住宅项目的实用性,安全性,便利性和住房率将有所改善,房地产公司还将更多地关注土地获取的主要土地。进入市场的大量“四个好房屋”可能会导致将来明确的对比构想。新美丽的房屋急于购买,旧现有房屋的出售缓慢,而新的高质量住宅建筑的供应将对现有房屋销售造成更大的压力。 2。预计哪些城市将首先加强?在一线城市中,预计上海和深圳的房地产市场将首先加强。从上坡销售商和二手交易的比率判断,没有差异一线城市之间的nce。尽管深圳的回报率相对较低,但其租金价格更具抵抗力。从库存和土地市场表现的判断,上海和深圳的主要城市的库存下降到近10个月,明显好于北京和广州。同时,上海和深圳的土地拍卖市场表现更好。在今年的第一周(12.30-1.5)至第20周(5.12-5.18),上海土地居住的土地转移收入总数为614.5亿元人民币,比去年增加了90.0%;土壤交易的平均溢价率为23.3%,比去年同期增加了15.9%。同时,深圳市刚刚推出了土地供应,土地转让总收入为30.7亿元,但高级交易率高达70.4%,使其成为近年来深圳的最高保费率。交易去年同期的保费率仅为0.2%。为了更好地判断二线城市中房地产市场的稳定,本文是一个“五维评分”系统,该系统涵盖了租金率,租赁增长率,与二手住房交易成正比,住房清单的新销售周期和拍卖保费的新销售周期。每个分数是二线城市中相应指标的数量。其中,使用租赁的返回率,租赁增长率和二手住房交易的比例用于衡量二手住房市场的稳定,以及住房库存和拍卖溢价库存利率的新销售周期用于衡量新房屋市场的稳定化。在二线城市中,稳定成都,Hohhot和Nanchang的房地产市场的条件年龄较大。成都:它具有高回报属性,稳定的租金,Mabreeding Inventor是的,和热地拍卖。成都4月的回报率为2.4%,比最强大的第二层城市要好得多。与去年10月相比,居住租赁价格(持续6个月的平均持续时间为6个月)分别为-0.4%,这在二线城市中有些“抵抗拒绝”。根据库存销售压力的酌情决定权,4月在成都出售商业住房周期为12.8个月,其合理范围为12-14个月。自今年年初以来,成都房地产市场的低库存也开始传播地面拍卖。从今年的第一周到第20周,成都的土地转让费总额为280.1亿元人民币,去年同期增长了87.0%,与去年同期相比,Lustill 24.1%的保费交易率增加了12.8%。此外,从今年1月到4月,C中的第二次手动交易的比例汉杜(Hengdu)接近成熟市场的水平,达到60.2%。 Hohhot:租金和销售与土地拍卖的绩效的比率是未来的。 Hohhot租赁的租约在4月份为2.8%,与去年10月相比,住宅的租赁价格(持续6个月的平均持续时间为6个月)的价格比大多数二线城市的价格下降了-0.2%。从今年的第1周到20周,来自土地拍卖数据的判决,家庭住宅住宅的土地转让费总额为31.8亿元人民币,而去年同期只有3.5亿元人民币。土壤中的交易溢价率为12.5%,这比大多数第二级城市都要好。 Nanchang:稳定新住房的条件更加足够。 4月,Nanchang商业住宅库存销售周期为11.9个月,比大多数第二级城市的水平少。同时,Nanchang土地拍卖市场比大多数第二级城市都要好。来自首先是今年的第20周,南昌住宅的土地转让费总费用为19.6亿元人民币,同比增长154.5%,交易率为16.3%,而去年同期为0%。从二手住房稳定的条件来看,纳兰的雇用和销售比率略低。 4月,Nanchang的回报率为2.3%,接近二线城市水平。与去年10月相比,租赁租赁价格(持续6个月的平均持续时间持续6个月)比大多数第二级城市都更好。此外,在杭州出售商业住房库存已经下降到完全低的水平,为新的住房市场提供了强有力的支持,以停止下降和稳定,但是稳定二手市场可能仍然需要时间。 4月,杭州商业住宅建筑的库存销售销售ly 6.4个月,一般情况处于拥挤的平衡。其中,四个中央城市的销售周期:Shangcheng,Gongshu,West Lake和Binjiang1.6个月。因此,自今年年初以来,Hangzhouland拍卖市场一直表现良好。在第一周(12.30-1.5)到20周(5.12-5.18)的平均土地交易率为36.2%,比去年同期增加了29.0%。土地转让费的总成本为1006.7亿元人民币,比去年同期增长了91.3%。但是,从诸如销售比率和二手交易比率之类的指标的判断,稳定杭州二手住房市场的条件尚未成熟。目前,杭州租赁的回报率仅为1.8%,在二年级城市中相对较低。从一月到四月,杭州的第二次手动住房交易的比例为42.6%,我S还低于样本城市第二层的平均水平。那些设置了本文的人:Song Xuetao和Zhang Xinyue,资料来源:郭金证券宏观经济集团,原始标题:“预计哪些城市有望稳定房地产旋转的左侧?它也不被视为投资,财务状况或用户需求的特殊目标。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了