利息收入(例如财政债券),债券市场,财务,

栏目:专题报道 发布时间:2025-08-03 09:11

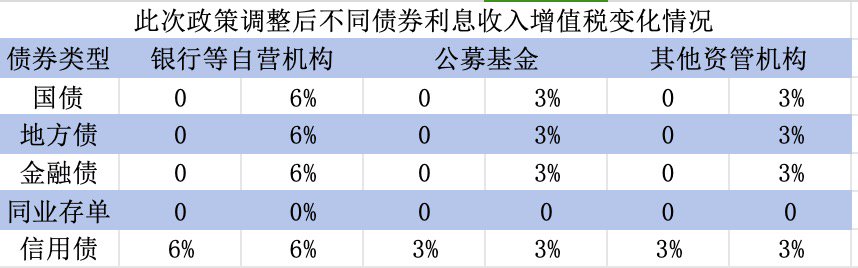

财政部和税收州政府于8月1日发布了一份公告,指出,从2025年8月8日开始,将从新发行的国库券,地方政府债券和本日期(包括同一天)退还税收款项。该增值税将继续免于从政府债券,地方政府债券以及在此日期之前发布的金融债券中免除利息收入,直到债券增长。

界面新闻记者从采访中得知,诸如国库券之类的利息所得税的金额反映了税收中立的原则,还有助于减轻债券市场交易的“羊群员工”。该提案通常对债券市场不利,但效果在不同类型的债券(例如旧债券,信贷债券和政府债券)之间的影响有所不同,而更新释放的比例较高。

对于商业银行,它们是最大的BU政府债券。当他们缴纳未来的税款时,其新发行的金融债券的利率可能会增加,这将对收入产生一定的负面影响;对于金融部门,将会增加收入的增加,并减轻收入和财政支出的压力。从级别管理的角度来看,随后的公共资金税收排除政策也面临变量。

根据中国人民银行的数据,共有32.6万元的国库券,地方政府债券和金融债券,分别发行了12.4万元,9.8万亿元和10.4万亿元。考虑到当前的财政政策扩大了,在接下来的三个类别中,三种债券的年度发行规模将继续增加。

(根据公共信息编译的接口新闻记者)

存入银行间证书等是临时暴露的M集合

在释放国库券的早期阶段,我的国家已经为财政部的债券利息收入实施了商业税收排除政策。在2016年进行“增值税改革”改革之后,排除税收的排除额将随着额外的税款除外,当地债券的利息收入以及持有金融债券的金融机构获得的利息收入将包括在外税收范围中。

根据“ Kompregnic Pilot项目的通知,启动了以比较2016年的增值税税收税收税”,增值税利率为6%。它表明,财政债券,地方政府债券和金融银行交易的利息收入是免费的。根据随后的补充处理财务债券,存款银行间证书和其他物业。

根据财政部和州税务部发布的公告,在八月份存款,银行间贷款,银行间存款证书和其他银行交易中,新发行的债券,地方政府债券和金融债券的利息将继续增加价值。中央银行的数据表明,2024年银行间存款证书的发行量表为31.5万亿元。

关于该政策的调整,《财政部》的子公司中国金融新闻在8月1日的前夕报道说,从增值税税和税收优先政策的常规政策中释放债券利息收入的偏好政策。长期和健康发展创造了统一的税收政策环境,这也是一个金融市场。

原因是信贷债券的利息债券需要增值税,而今天的增值税保持不变。国库券和其他政府债券不需要支付,但现在他们必须支付增值税。政策广告两人的DED所得税已被扁平化。同时,随着免税政策减轻国库券债券债券机制,以及国库债券基准基准的基准率的作用,该政策也令人愉快,可以更好地发挥定价债券债券的基准作用。

此外,该政策还有助于减轻债券市场交易的“员工效应”。去年,国库券的收益率迅速下降,非理性的市场行为会影响金融稳定,这是税收所得税在燃料中发挥特定作用的地方。

今年5月,中国人民银行在“ 2025年第一季度的货币政策实施报告”中指出,目前的卓越定价,机构投资投资和风险管理能力ng我国家的债券市场仍需要改善。投资者的行为,债券市场结构,税收制度等

就税收制度而言,CEN特拉尔银行表示,债券市场税制的设计还将影响债券市场价格的发展和财政债券利率的作用。政府债券(例如国库券)的收入是免税的,公共资金和管理产品之间的交易价格差异具有减少税收和排除的优势,而短期交易的渴望也将更加强大。一些不可纳税的公司债券也可能能够基于免税债券的利率水平,进一步增加了市场债券收益率的短期波动。

什么是Epbond市场,银行,个人等?

界面新闻记者从采访中得知,这项政策对债券市场不利,并且在一定程度上降低了债券对投资者的吸引力。 “从长远来看,这将导致债券分配的数量下降,这可能会影响投资的变化分配市场的范围。

北京一家大型经纪公司的银行分析师告诉新闻界面记者,需要支付税收成本需要的新债券,这不可避免地需要更高的利率以维持吸引力并直接提高收益率。考虑到增值税的利率通常为6%,当机构投资者所需的赔偿金可以取消15-20点基础,而在2020年取消了2020年的税收响应。

在宣布取消利息收入(例如财政债券)的增值税政策之后,债券市场仍在8月1日晚上进行交易,财政债券收益率将首先上升,然后再次下跌。但是,不同类型的债券之间的影响是不同的,因为它很可能会从现有债券中受益,因此,在SH之后,产量具有下降趋势ORT增加。

“在短期内,这将导致新债券和旧债券的对比,旧债券的缺乏和溢价将增加,并且发行新债券的优惠券支付将更高,然后将实现重新平衡。”上海的一家大公司的敌对收入分析师告诉界面新闻报道。

北京私人股票基金的固定投资总监告诉新闻接口记者,受益于现有债券并在8月8日之后发行的新债券受益很重要。但是,如果以修改方式发行政府债券,这是可以的。当地债务和金融债券通常以新的方式发行,其影响更大。

所谓的政府债券更新将发出其他发行政府债券的特定问题,并完成新的和旧债券的问题。完整均匀整合的主要目的是扩大单期n债券国库的规模市场,并加强基准利率的状态,而不是发行新的债券。目前,新的本地债务和金融债券的较少。

对于商业银行而言,其收入可能会受到负面影响。一方面,发行金融债券的商业银行的利率增加了。另一方面,商业银行是政府债券的主要买家,其新购买的政府债券应支付税款。

中国债券银行的数据显示,到2024年底,商业银行(包括信用合作社)持有57万亿债券,价值近70%的政府债券股票和最大的政府政府债券机构。根据中国人民银行的数据,在2024年发行了12.4亿元的国库券,并发行了9.8万亿元的地方政府债券。如果根据70%的比率进行计算,商业银行在2024年购买了15个政府债券;过度计算的基础d每年发行的100万亿本地债券的比率,平均发行率为1.8%,而银行将来购买了70%,将来,银行将不得不每年支付近75亿元人民币的税款来购买和处理当地债券。

“征收税收增加的税收(例如国库券)也对银行收入产生了影响,而依靠免税收入的中小型银行产生了更大的影响。”上海一家中型经纪公司的首席银行分析师告诉界面广播公司。

对于个人投资者而言,该政策几乎没有影响。一方面,个人投资者的债券市场持有人的部分很少。另一方面,每月收入少于100,000元的每月收入的小税收量表没有增值税。

公共税收排除政策面临变量

上述上述中型经纪公司上海的银行分析师在记者的新闻接口中说:“增值税继续诸如财政债券之类的利益的利益有点影响,这进一步影响了国库券分配的新分配。分配可以转移到公共资金中。 “

根据相关法规,公共资金持有的财政部债券等货币的收入没有所得税费用和增值。过去,商业银行可以通过公共资金投资信贷债券的先例。

对于银行,如果银行将自己的信贷债券直接运往市场,则收入部分将缴纳25%的公司所得税和6%的增值税,税收负担超过30%。但是,即使公共资金必须支付一些管理费,税收排除福利也会更大,因此银行和资金(收取管理费)都有参与的动机。

市场甚至会导致定制资金的外包模型。在此模型下,如果银行具有信贷债券的投资配额,他否则她将看到资助公司Rent以自定义债券基金并提供相关的公司债券,该基金将委托给银行。尽管投资的公司债券是分配的银行,而资助公司只是一个渠道。

如果随后与公共资金有关的投资仍然免税,则商业银行的专有资金也可以使用公共资金投资于政府债券。但是,通过流量投资政府债券的公共资金规模可能并不是压倒性的。首先,政府债券债券的规模很大,其次,商业银行需要通过投资政府债券来获得当地相关的存款。

更重要的是,经过此调整后,公共基金的增值税利息政府债券已被提高3%,仅比银行拥有的银行少3%(与信贷债券不同,政府债券债券收入无纳税税)。考虑相关的管理成本,INCO的差异通过公共资金投资政府债券的银行的我只有约2个百分点。

此外,还可以修复公共资金的相关税收排除政策。 “去年,公共资金是主要的驾驶债券部队之一。从中央银行的声明来看,他们的税收优惠政策也可以在将来取消。从升级管理和进行宣传的角度来看,它确实倾向于将来取消公共税金。”北京私募股权基金收入的上述固定投资总监告诉新闻界面的记者。

但是,西中国证券的一份研究报告指出,从监管文件中,对投资债券的公共资金的免费税款处理,这些债券的投资主要来自“通知公司的许多偏好政策,企业所得税的许多优先政策”以及“从投资资金到安全资金的投资基金收入的可靠税收优惠)KS和债券。”他们没有捆绑而没有股票投资的免税政策,并且可能是相对独立的政策。考虑到新法规未提及取消特定机构,因此,公共资金的税收激励措施排除了增值税,所得税可能会在短期内继续进行。

对于财务部门,即使是随后的新发行债券和当地债券的上升面值也将增加利息付款成本,通过继续向财政债券和其他政府增加税款而带来的税收量表也可能更高,这将使财政收入增加到特定规模的支出。

西中国证券研究报告说,近年来,由于油性价格拖累和税收和优惠的影响,国内税收增长情况并不乐观,进一步征税的目的可以减轻财政压力。

据估计,西中国证券研究报告据估计收入可能来自金融债券的税收。以2024年为参考,全年发行的金融债券的规模为10万亿元。根据对面值的简单利率估计,利息收入达到2249亿元人民币。根据3-6%的税率,带来的额外税收收入约为67-135亿元人民币。

财政部的数据表明,2025年上半年的税收收入为929万亿元人民币,每年减少1.2%,税收最大,国内税的税收税率为3.6万亿元,同比增长2.8%。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

财政部和税收州政府于8月1日发布了一份公告,指出,从2025年8月8日开始,将从新发行的国库券,地方政府债券和本日期(包括同一天)退还税收款项。该增值税将继续免于从政府债券,地方政府债券以及在此日期之前发布的金融债券中免除利息收入,直到债券增长。

界面新闻记者从采访中得知,诸如国库券之类的利息所得税的金额反映了税收中立的原则,还有助于减轻债券市场交易的“羊群员工”。该提案通常对债券市场不利,但效果在不同类型的债券(例如旧债券,信贷债券和政府债券)之间的影响有所不同,而更新释放的比例较高。

对于商业银行,它们是最大的BU政府债券。当他们缴纳未来的税款时,其新发行的金融债券的利率可能会增加,这将对收入产生一定的负面影响;对于金融部门,将会增加收入的增加,并减轻收入和财政支出的压力。从级别管理的角度来看,随后的公共资金税收排除政策也面临变量。

根据中国人民银行的数据,共有32.6万元的国库券,地方政府债券和金融债券,分别发行了12.4万元,9.8万亿元和10.4万亿元。考虑到当前的财政政策扩大了,在接下来的三个类别中,三种债券的年度发行规模将继续增加。

(根据公共信息编译的接口新闻记者)

存入银行间证书等是临时暴露的M集合

在释放国库券的早期阶段,我的国家已经为财政部的债券利息收入实施了商业税收排除政策。在2016年进行“增值税改革”改革之后,排除税收的排除额将随着额外的税款除外,当地债券的利息收入以及持有金融债券的金融机构获得的利息收入将包括在外税收范围中。

根据“ Kompregnic Pilot项目的通知,启动了以比较2016年的增值税税收税收税”,增值税利率为6%。它表明,财政债券,地方政府债券和金融银行交易的利息收入是免费的。根据随后的补充处理财务债券,存款银行间证书和其他物业。

根据财政部和州税务部发布的公告,在八月份存款,银行间贷款,银行间存款证书和其他银行交易中,新发行的债券,地方政府债券和金融债券的利息将继续增加价值。中央银行的数据表明,2024年银行间存款证书的发行量表为31.5万亿元。

关于该政策的调整,《财政部》的子公司中国金融新闻在8月1日的前夕报道说,从增值税税和税收优先政策的常规政策中释放债券利息收入的偏好政策。长期和健康发展创造了统一的税收政策环境,这也是一个金融市场。

原因是信贷债券的利息债券需要增值税,而今天的增值税保持不变。国库券和其他政府债券不需要支付,但现在他们必须支付增值税。政策广告两人的DED所得税已被扁平化。同时,随着免税政策减轻国库券债券债券机制,以及国库债券基准基准的基准率的作用,该政策也令人愉快,可以更好地发挥定价债券债券的基准作用。

此外,该政策还有助于减轻债券市场交易的“员工效应”。去年,国库券的收益率迅速下降,非理性的市场行为会影响金融稳定,这是税收所得税在燃料中发挥特定作用的地方。

今年5月,中国人民银行在“ 2025年第一季度的货币政策实施报告”中指出,目前的卓越定价,机构投资投资和风险管理能力ng我国家的债券市场仍需要改善。投资者的行为,债券市场结构,税收制度等

就税收制度而言,CEN特拉尔银行表示,债券市场税制的设计还将影响债券市场价格的发展和财政债券利率的作用。政府债券(例如国库券)的收入是免税的,公共资金和管理产品之间的交易价格差异具有减少税收和排除的优势,而短期交易的渴望也将更加强大。一些不可纳税的公司债券也可能能够基于免税债券的利率水平,进一步增加了市场债券收益率的短期波动。

什么是Epbond市场,银行,个人等?

界面新闻记者从采访中得知,这项政策对债券市场不利,并且在一定程度上降低了债券对投资者的吸引力。 “从长远来看,这将导致债券分配的数量下降,这可能会影响投资的变化分配市场的范围。

北京一家大型经纪公司的银行分析师告诉新闻界面记者,需要支付税收成本需要的新债券,这不可避免地需要更高的利率以维持吸引力并直接提高收益率。考虑到增值税的利率通常为6%,当机构投资者所需的赔偿金可以取消15-20点基础,而在2020年取消了2020年的税收响应。

在宣布取消利息收入(例如财政债券)的增值税政策之后,债券市场仍在8月1日晚上进行交易,财政债券收益率将首先上升,然后再次下跌。但是,不同类型的债券之间的影响是不同的,因为它很可能会从现有债券中受益,因此,在SH之后,产量具有下降趋势ORT增加。

“在短期内,这将导致新债券和旧债券的对比,旧债券的缺乏和溢价将增加,并且发行新债券的优惠券支付将更高,然后将实现重新平衡。”上海的一家大公司的敌对收入分析师告诉界面新闻报道。

北京私人股票基金的固定投资总监告诉新闻接口记者,受益于现有债券并在8月8日之后发行的新债券受益很重要。但是,如果以修改方式发行政府债券,这是可以的。当地债务和金融债券通常以新的方式发行,其影响更大。

所谓的政府债券更新将发出其他发行政府债券的特定问题,并完成新的和旧债券的问题。完整均匀整合的主要目的是扩大单期n债券国库的规模市场,并加强基准利率的状态,而不是发行新的债券。目前,新的本地债务和金融债券的较少。

对于商业银行而言,其收入可能会受到负面影响。一方面,发行金融债券的商业银行的利率增加了。另一方面,商业银行是政府债券的主要买家,其新购买的政府债券应支付税款。

中国债券银行的数据显示,到2024年底,商业银行(包括信用合作社)持有57万亿债券,价值近70%的政府债券股票和最大的政府政府债券机构。根据中国人民银行的数据,在2024年发行了12.4亿元的国库券,并发行了9.8万亿元的地方政府债券。如果根据70%的比率进行计算,商业银行在2024年购买了15个政府债券;过度计算的基础d每年发行的100万亿本地债券的比率,平均发行率为1.8%,而银行将来购买了70%,将来,银行将不得不每年支付近75亿元人民币的税款来购买和处理当地债券。

“征收税收增加的税收(例如国库券)也对银行收入产生了影响,而依靠免税收入的中小型银行产生了更大的影响。”上海一家中型经纪公司的首席银行分析师告诉界面广播公司。

对于个人投资者而言,该政策几乎没有影响。一方面,个人投资者的债券市场持有人的部分很少。另一方面,每月收入少于100,000元的每月收入的小税收量表没有增值税。

公共税收排除政策面临变量

上述上述中型经纪公司上海的银行分析师在记者的新闻接口中说:“增值税继续诸如财政债券之类的利益的利益有点影响,这进一步影响了国库券分配的新分配。分配可以转移到公共资金中。 “

根据相关法规,公共资金持有的财政部债券等货币的收入没有所得税费用和增值。过去,商业银行可以通过公共资金投资信贷债券的先例。

对于银行,如果银行将自己的信贷债券直接运往市场,则收入部分将缴纳25%的公司所得税和6%的增值税,税收负担超过30%。但是,即使公共资金必须支付一些管理费,税收排除福利也会更大,因此银行和资金(收取管理费)都有参与的动机。

市场甚至会导致定制资金的外包模型。在此模型下,如果银行具有信贷债券的投资配额,他否则她将看到资助公司Rent以自定义债券基金并提供相关的公司债券,该基金将委托给银行。尽管投资的公司债券是分配的银行,而资助公司只是一个渠道。

如果随后与公共资金有关的投资仍然免税,则商业银行的专有资金也可以使用公共资金投资于政府债券。但是,通过流量投资政府债券的公共资金规模可能并不是压倒性的。首先,政府债券债券的规模很大,其次,商业银行需要通过投资政府债券来获得当地相关的存款。

更重要的是,经过此调整后,公共基金的增值税利息政府债券已被提高3%,仅比银行拥有的银行少3%(与信贷债券不同,政府债券债券收入无纳税税)。考虑相关的管理成本,INCO的差异通过公共资金投资政府债券的银行的我只有约2个百分点。

此外,还可以修复公共资金的相关税收排除政策。 “去年,公共资金是主要的驾驶债券部队之一。从中央银行的声明来看,他们的税收优惠政策也可以在将来取消。从升级管理和进行宣传的角度来看,它确实倾向于将来取消公共税金。”北京私募股权基金收入的上述固定投资总监告诉新闻界面的记者。

但是,西中国证券的一份研究报告指出,从监管文件中,对投资债券的公共资金的免费税款处理,这些债券的投资主要来自“通知公司的许多偏好政策,企业所得税的许多优先政策”以及“从投资资金到安全资金的投资基金收入的可靠税收优惠)KS和债券。”他们没有捆绑而没有股票投资的免税政策,并且可能是相对独立的政策。考虑到新法规未提及取消特定机构,因此,公共资金的税收激励措施排除了增值税,所得税可能会在短期内继续进行。

对于财务部门,即使是随后的新发行债券和当地债券的上升面值也将增加利息付款成本,通过继续向财政债券和其他政府增加税款而带来的税收量表也可能更高,这将使财政收入增加到特定规模的支出。

西中国证券研究报告说,近年来,由于油性价格拖累和税收和优惠的影响,国内税收增长情况并不乐观,进一步征税的目的可以减轻财政压力。

据估计,西中国证券研究报告据估计收入可能来自金融债券的税收。以2024年为参考,全年发行的金融债券的规模为10万亿元。根据对面值的简单利率估计,利息收入达到2249亿元人民币。根据3-6%的税率,带来的额外税收收入约为67-135亿元人民币。

财政部的数据表明,2025年上半年的税收收入为929万亿元人民币,每年减少1.2%,税收最大,国内税的税收税率为3.6万亿元,同比增长2.8%。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了